Oman palkkapussin hupenemista on suhteellisen helppo seurata, mutta tiedämmekö, mihin ja miten kirjaston rahat käytetään ja osaammeko kuvata rahoittajille panosten ja hyötyjen suhteen. Kertovatko budjetit, talousraportit ja tilastot johdolle riittävästi, miten rahaa olisi käytettävä? Paljastuvatko huomisen leipää nakertavat toiminnan ”syöpöt” ajoissa? Minkälaista läpivalaisua toiminta kaipaa ja miten ketterästi rahavirtojen reittejä on vahdittava? Näitä kysymyksiä on pohtinut Suomen yliopistokirjastojen neuvoston asettama kustannuslaskennan työkalupakki-työryhmä, kun se on tehnyt kirjallisuusselvityksiä ja kerännyt kirjastoilta kyselyaineistoa vuosina 2012 – 2013.

Yksi työryhmän havainnoista valaisi yliopistokirjastoja yleisesti vaivaavan puutteen: työajan käytön mittaaminen ja kohdentaminen sekä niiden kanssa käsi kädessä kulkeva toimintoperusteinen kustannuslaskenta tuntuvat olevan lapsenkengissä. Kirjastoilta odotetaan kustannustehokkuutta ja palveluita, jotka vastaavat asiakkaiden odotuksia ja yliopistojen tavoitteita. Miten kustannuslaskenta voisi tukea johtoa parantamaan toimintaa, kehittämään palveluja ja perustelemaan rahoittajille kirjaston hyödyllisyys?

Toimintoperusteinen kustannuslaskenta apuna

Toimintoperusteinen kustannuslaskenta (activity based costing) on yritysmaailman tarpeisiin kehitetty laskentamenetelmä, joka soveltuu myös julkisen hallinnon piiriin. Menetelmää voidaan käyttää sekä strategisen että operatiivisen johtamisen välineenä, mm. palveluiden hinnoittelussa, toimintoprosessien, kustannustehokkuuden ja tuottavuuden kehittämisessä. Ideana on, että kullekin toiminnolle kohdennetaan palkkakustannukset käytetyn työajan perusteella. Kaikki muut kustannukset jaetaan toiminnoille valittujen kriteerien mukaan, esim. tilakulut toiminnossa tarvittavien neliömetrien mukaan. Kussakin toiminnossa, esim. asiakaspalvelussa aikaansaaduille suoritteille voidaan näin laskea yksikköhinta (esim. euroa/laina). Yhtenä haittapuolena on, että työajan kohdentamisessa taukojen ja muun työajan erottaminen varsinaisesta toiminnosta on vaikeaa.

Yksikköhintojen kehityksen seuranta ja vertailu antavat päätöksentekijöille suoraa tietoa toiminnon kustannustehokkuudesta ja kehittämistarpeista. Ylikapasiteetin purkaminen ja resurssien uudelleenkohdentaminen voi olla perusteltua, jos suoritteiden yksikköhinnat lähtevät kapuamaan yleistä tasoa nopeammin. Toiminnon tehostamisella, automaatio-, itsepalvelu- ja verkkopalveluratkaisuilla voidaan alentaa merkittävästi kustannuksia. Uuden palvelun tai tuotteen kehittäminen ja lanseeraaminen puolestaan nielevät aluksi paljon voimavaroja, mikä voi olla strategisesti hyväksyttävä ja valittu toimintalinja.

Aikaperusteinen toimintolaskentamalli

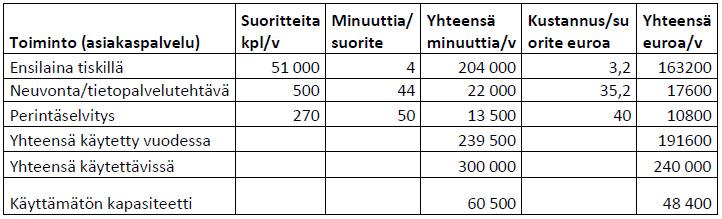

Harwardin yliopiston professori Robert S. Kaplan ja Steven R. Anderson ovat kehittäneet toimintoperusteisen kustannuslaskentamenetelmän pohjalta aikaperusteisen toimintolaskentamallin (time-driven activity based costing). Se eroaa edellisestä ensinnäkin siten, että laskennassa otetaan huomioon kokonaistyöajan sijaan vain varsinainen toimintoon käytetty työaika (80-85 % työajasta), jossa tauot yms. on otettu huomioon. Toiseksi kunkin suoritteen aikaansaamiseksi käytetty työaika arvioidaan tai mitataan kellottamalla minuutit, ei työntekijöiden ylläpitämien työajanseurantatietojen perusteella. Mallia voidaan soveltaa halutuille aikajaksoille. Kausivaihtelujen huomioon ottaminen toiminnassa on mahdollista tarkastelemalla haluttuja periodeja. Seuraava kuvitteellinen esimerkkilaskelma havainnollistaa mallia:

Esimerkkilaskelmaa voidaan muokata helposti, jos suoritemäärissä, työajoissa, palkkakustannuksissa tai muissa menoissa tapahtuu muutoksia. Tarkastelujaksoa voidaan lyhentää ja laskea esimerkiksi lukukausien ja kesän aikana saatuja tuloksia. Tässä laskelmassa minuuttikustannuksena on käytetty 0,80 euroa, mikä on saatu jakamalla toiminnon käytettävissä oleva vuosibudjetti (240 000 euroa) käytettävissä olevilla minuuteilla (300 000 minuuttia). Laskelma antaa käyttökelpoista tietoa käyttämättömistä resursseista ja mahdollisuuksista kohdentaa niitä muihin toimintoihin. Jo pikaisella silmäyksellä saadaan käsitys, mitä toimintoja on mahdollisuuksia kehittää ja mitä supistaa sekä mitä prosesseja voi tehostaa uusia sovelluksia tai teknologioita käyttöön ottamalla. Laskelmaa voidaan käyttää myös kuvaamaan strategisesti keskeisiin toimintoihin kohdennettua panostusta.

Mitä toimintoja seurataan?

Työryhmässä pohdittiin toimintoja, joiden kustannusvaikutusta on syytä tarkastella erityisen kriittisesti. Keskustelua riitti niin tilojen käyttöön ja painettuihin aineistoihin liittyvistä kysymyksistä kuin kaukopalvelusta ja aineistojen hankinnasta, jotka ovat olleet kustannuslaskennan lempikohteita laajemminkin. Työryhmässä todettiin, että yleisten talous- ja henkilöstöraporttien ja perustilastojen ohella palkkakustannuksien analysointi edellyttää tarkempaa seurantaa. Jatkuvan tai otantapohjaisen työajan seurannan vaihtoehtona on tarjolla Kaplanin & Andersonin mallin mukaisesti selvittää suoritteiden tuottamiseen käytetyt keskimääräiset työvaiheajat ja laskea tämän pohjalta toimintoihin käytetyt kokonaistyöajat. Työaikaselvitykset koskevat usein laajaa henkilöstöjoukkoa. Hyvä tiedottaminen ja ohjeistus ovat yhteisen hyväksynnän ja onnistumisen avaimia.

Lähteet ja lisälukemista

Iivonen Mirja ( 2012). Communicating our value – and costs. Suomen yliopistokirjastojen neuvoston blogi 23.7 2012. https://synblogi.wordpress.com/2012/07/23/communicating-our-value-and-costs/

Järvenpää Marko, Länsiluoto Aapo, Partanen Vesa & Pellinen Jukka (2013). Talousohjaus ja kustannuslaskenta, SanomaPro. 496 s.

Kaplan Robert S. & Anderson Steven R. (2004). Time-Driven Activity-Based Costing. Harward Business Review November 2004. http://hbr.org/2004/11/time-driven-activity-based-costing/ar/1 (19.2.2014)

Kokko Taina & Videnius Marja (2000). Toimintolaskenta johtamisen apuna kirjasto- ja tietopalvelussa. Kreodi 1/2000. http://www.kreodi.fi/arkisto/artview60.html (19.2.2014)

Kont Kate-Riin & Jantson Signe (2011). Activity-based costing (ABC) and time-driven activity-based costing (TDABC): Applicable methods for university libraries, Evidence Based Library and Information Practice 6 (4). https://ejournals.library.ualberta.ca/index.php/EBLIP/article/view/10156 (19.2.2014)

Pernot Eli, Roodhooft Filip & Van den Abbeele Alexandra (2007). Time-driven activity-based costing for Inter-Library services: A case study in a University. The Journal of Academic Librarianship 33 (5): 551-560. https://lirias.kuleuven.be/bitstream/123456789/202147/1/Time-Driven+Ac.. (19.2.2014)

Tiili Hanna (2012). Toimintolaskenta Haaga-Helia ammattikorkeakoulun kirjastossa. Opinnäytetyö. 78 s. https://publications.theseus.fi/handle/10024/48017 (19.2.2014)

Eeva Laurila, kehittämispäällikkö, Helsingin yliopiston kirjasto